今回は、フリーランスエンジニアの方向けに、インボイス制度について解説いたします!

インボイス制度という名前は聞いたことがあっても、制度内容までは詳しく知らない…という方は意外と多いのではないでしょうか?

この記事ではまず、フリーランスの方やフリーランスを目指している方なら、絶対に知っておきたい知識の解説から始めます。次に、フリーランスエンジニアの目線で、インボイス発行事業者になるべきかどうかを考察します。そして最後に、インボイス制度の施行前にどのような準備ができるかを、述べていきます。

この機会にインボイス制度について深く理解し、準備しておきましょう!

1. まずは前提から!フリーランスエンジニアと消費税の関係

フリーランスエンジニアは会社員エンジニアの頃とは違って、自分で消費税を納める必要があります。「知らなかった…。」「わからない…。」で損をしないために、消費税の仕組みをきちんと理解しておきましょう!

1-1 消費税とは?

消費税は、商品・製品の販売やサービスの提供といった取引の際に課される税金です。消費税を負担するのは消費者であり、消費税を納付するのは事業者です。仕組みとして、事業者は消費者から消費税を預かり、それを国に納めることになっています。

フリーランスエンジニアは、この「事業者」にあたります。フリーランスエンジニアの場合、クライアント側に労働を提供する代わりに、報酬を受け取りますよね。この報酬の中には、消費税が含まれているはずです。そして、その消費税に消費者から預かった消費税が含まれているわけです。だから、消費税の納税者に該当するフリーランスエンジニアは、預かった消費税を国に納める必要があるのです。

余談ですが、フリーランスエンジニアはクライアント側に消費税を請求することができます。そのため、クライアント側と交渉する際は報酬額が税抜か、税込かという認識をきちんと一致させておきましょう。請求できることは法律で定められており、課税売上高(※)が1,000万以上かどうかなどは関係ありません。

※課税売上高:「消費税の課税対象となる取引」の売上高のこと。「インターネットによるサイドビジネス収入など」も該当する。

(引用) 国税庁|売上高が1,000万円を超える場合(消費税について)

1-2 フリーランスエンジニアは消費税を納めなければならないのか?

先ほど「消費税の納税者に該当するフリーランスエンジニア」と述べました。というのも実は、消費税を納めなくてもよいフリーランスエンジニアもいます。自身がどちらに該当するのかを、確認しておきましょう!

フリーランスエンジニアが消費税を納める必要がある場合(課税事業者)

・2年前の1/1〜12/31の課税売上高が1,000万円を超えた場合。

・2年前の1/1〜12/31の課税売上高が1,000万円未満でも、1年前の1/1〜6/30の課税売上高が1,000万円を超えた場合。

フリーランスエンジニアが消費税を納めなくてもよい場合(免税事業者)

・2年前の1/1〜12/31の課税売上高が1,000万円以下の場合。

・1年前の1/1〜6/30の課税売上高が1,000万円を超えていても、1/1〜6/30の給与などの支払金額が1,000万円を超えていない場合。

2. 易しく解説!インボイス制度とは?

ここからは、インボイス制度(適格請求書等保存方式)について、易しく解説していきます。

2-1 インボイスとは?

「インボイス(適格請求書)」は、売り手が買い手に対して正確な適用税率や消費税の金額などを伝えるための手段です。具体的には、請求書や納品書、領収書やレシートなどがインボイスにあたります。

現在の「区分記載請求書」と比較すると、インボイスには「税率ごとに区分した消費税額等」「適格請求書発行者の登録番号」「適用税率」が、区分記載請求書の記載事項に加えて記載されます。

2-2 インボイス制度の導入に至った背景は?

2019年、消費税の税率が8%から10%へ引き上げられるのに伴い、軽減税率制度も導入されました。よって、現在の日本では2種類の税率が存在しています。そこで、売り手は「どの商品が税率8%あるいは10%なのか?」を買い手に伝えなければならなくなりました。だから、政府は請求書や領収書に、消費税額や消費税率を新たに記載することを義務付けたのです。

2-3 仕入税額控除とは?

ここで、インボイス制度を理解するために重要な「仕入税額控除」という仕組みを説明します。仕入税額控除とは、消費税を計算する際に、消費者から預かった消費税から支払った消費税を控除する仕組みを意味します。仕入税額控除の役割は、生産や流通といったそれぞれの取引段階で、二重や三重に税がかかってしまわないようにすることです。2022年9月現在では、特別な手続きが不要で、この仕入税額控除の適用を受けられています。

この仕組みをわかりやすく理解するために、具体的に以下のような例を考えます。

※あくまでも例なので、実際の金額とは異なります。

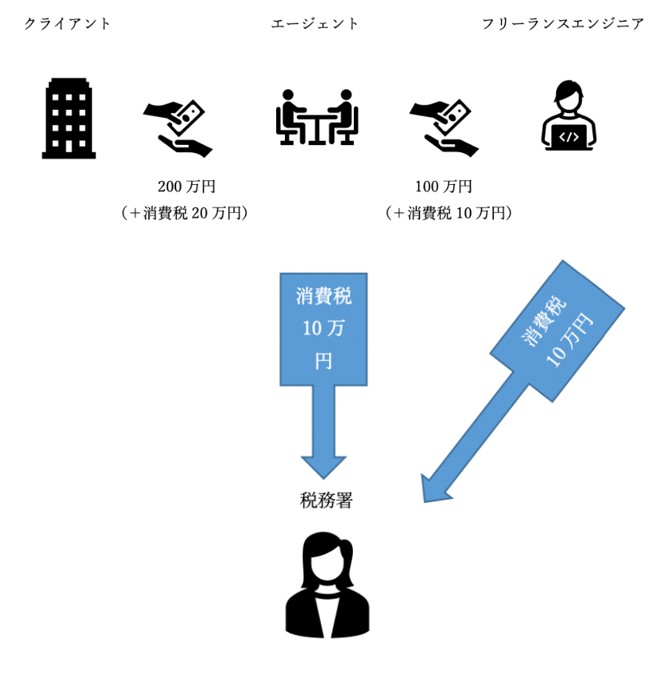

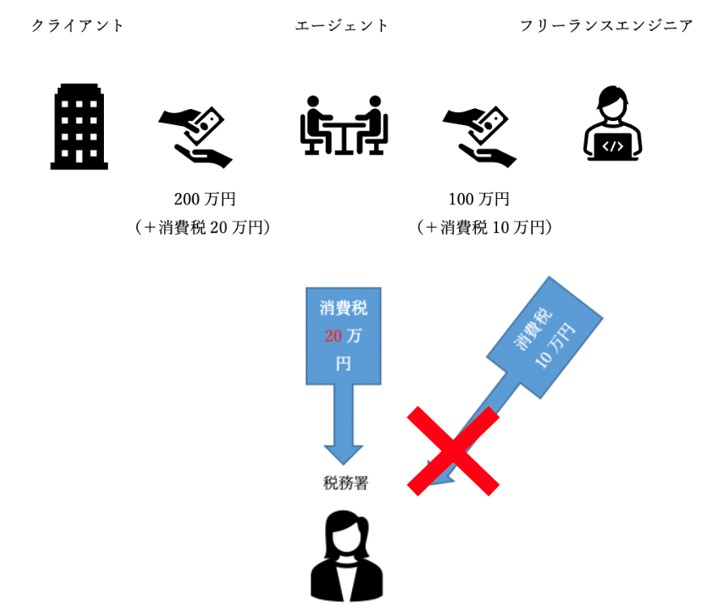

このフリーランスエンジニア(課税事業者)の方は、あるエージェントに紹介してもらい、単価100万円、消費税10万円の案件に参画したとします。この時、エージェント側から考えると、エンジニア側に消費税10万円を支払ったことになります。また、このエージェントはクライアント側から消費税20万円を報酬として受け取ったとします。この場合、エージェントが納める消費税額は(受け取った消費税20万円)−(エンジニアに支払った消費税10万円)=(差額分の10万円)となります。つまり、エージェント側は受け取った消費税分を全て納税する必要はなく、支払った分の消費税額は控除され、控除された分のお金は、自社の利益にすることができていたのです。これが仕入税額控除の仕組みです。

補足ですが、もしこのエンジニアの方が免税事業者であれば、消費税10万円を納める必要はありません。

2-4 インボイス制度をざっくり説明!買い手側と売り手側のそれぞれの対応とは?

インボイス制度が施行されたときの、フリーランスエンジニアへの影響は、3章以降で解説いたします。ここでは、インボイス制度とは何かを、ざっくり説明したいと思います。

インボイス制度が導入されると、売り手側(登録事業者)と買い手側(エージェントなどの課税事業者)はそれぞれ、以下のような対応をしなければならなくなります。

まず売り手側は、買い手側から要求された場合に、インボイスを交付しなければなりません。そして、そのインボイスの写しを保存しておく必要があります。フリーランスエンジニアは、この「売り手」になる場合が多いでしょう。一方の買い手側は、仕入税額控除を受けられるよう、原則として売り手から交付されたインボイスを保存しておかねばなりません。

ここで重要なのが、インボイスを発行できるのは、課税事業者かつインボイス発行事業者に登録済の方だけである、ということです。

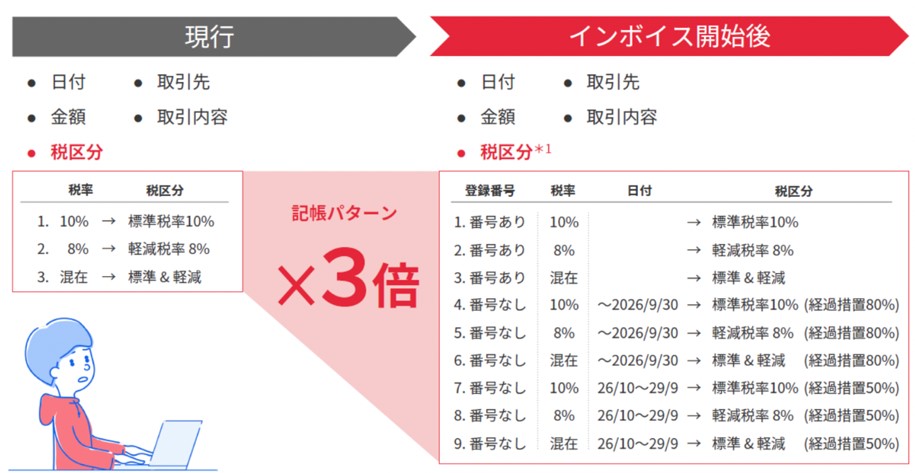

2-5 インボイス制度が施行されると、記帳様式が増加する!?

フリーランスにとって記帳は、事業状態の把握や確定申告などのために非常に大事ですよね。実は、インボイス制度が施行されると、従来に比べて3倍も記帳様式が増加すると言われています。なぜこのようなことが起こるのかというと、インボイス制度の「経過措置」が関係しているからです。この「経過措置」は、期間限定で、インボイス発行事業者以外の事業者からの仕入れの際に、一定の仕入税額控除の適用を受けられることを意味します。

※経過措置の期間

2023年10月1日〜2026年9月30日の期間 | 80%の控除が適用される |

2026年10月1日〜2029年9月30日の期間 | 50%の控除が適用される |

この経過措置が存在するために、各取引が何%の控除を受けられるのかを、帳簿に明記しなければなりません。

具体的に、制度開始後の記帳方法を確認してみましょう。まず、記帳する際には取引を「課税・非課税・免税・課税対象外」のいずれかに区別します。そして、「課税」に分類された取引は、80%控除あるいは50%控除の適用を受けることを、帳簿に記載します。このように記帳すれば、結果的に、記帳様式が従来の3倍にまで増えてしまうのです。

出典:「インボイスの経過措置にする消費税の記帳パターンの増加について!3倍に増えます?〜インボイス制度 消費税[206]、井上寧 税理士事務所

以上で確認したように、記帳は今までよりもさらに複雑になってしまいます。そこでテックビズでは、日々の記帳代行+確定申告まで全て、テックビズの税理士が実質無料でサポートいたします!そのため、エンジニアの方は本業に集中して取り組んでいただけます。

まずはお気軽にご相談ください!

3. フリーランスエンジニアがインボイス発行事業者にならないメリットとデメリット

フリーランスエンジニアはインボイス発行事業者になる方が有利なのでしょうか、それとも不利なのでしょうか。フリーランスエンジニアがインボイス発行事業者に登録しなかった時の状況と、メリットとデメリットについて考えていきましょう!

3-1 フリーランスエンジニアがインボイス発行事業者に登録しなかった時の状況

ここで、フリーランスエンジニアがインボイス(適格請求書)発行事業者にならなかった時の、エンジニア側とエージェント(取引先)側の状況を、それぞれの立場に立って考えてみましょう。

エンジニアの立場

・もともと課税事業者であるか、免税事業者であるかに関わらず、インボイス発行事業者に登録しない。

・インボイスを発行できない。

エージェントの立場

・エンジニア側にインボイスを交付してもらえない。

・インボイスがないため、消費税をエンジニア側に支払ったことを法的に証明できない。

・仕入税額控除の適用を受けられなくなる。具体的に上記の例を使って説明すると、課税売上高である200万円に対する消費税20万円を、そのまま納めなければならなくなる。そのため、インボイス制度の導入前と比較すると、10万円の損をする。

ここから、エージェント側にとって、取引をするフリーランスエンジニアがインボイス発行事業者であるか否かが、非常に重要なポイントとなることがわかりますね。

3-2 インボイス発行事業者に登録しない場合のメリット

インボイス発行事業者に登録しないことのメリットがあるのは、課税事業者ではなく免税事業者の方でしょう。免税事業者であれば、インボイス発行事業者に登録しない限り、消費税を納付する必要はありません。したがって今まで通り、消費税分を自らの収入にすることができます。

3-3 インボイス発行事業者に登録しない場合のデメリット

フリーランスエンジニアがインボイス発行事業者に登録しない場合、もしかすると取引先との契約が打ち切りになってしまうかもしれません。あるいは、取引は継続するけれども、消費税分を報酬から減額されてしまう場合も考えられます。このような状況を招くかもしれない点が、デメリットと言えるでしょう。

上記で確認したように、エージェント側はエンジニアにインボイスを交付してもらわなければ、仕入税額控除の適用を受けられません。エージェントなどの取引先にとって、それは自社の利益が減ってしまうことを意味します。そこで、取引先は課税事業者になるべく仕事を依頼しようと考えるはずです。そのようになれば、免税事業者は仕事が減るか、あるいは取引を続ける代わりに値引きを要請される可能性もあります。値引きの一例を上記の図で考えると、(エージェントが納付しなければならない20万円)−(エージェントが制度前に適用を受けていた控除分の10万円)=(エンジニア側の報酬から減額する10万円)となる可能性があります。課税事業者の場合、消費税を納付していても、インボイス発行事業者に登録しなければ、インボイスを発行できません。したがって、課税事業者の方にはインボイス発行事業者に登録することをおすすめします。

4. フリーランスエンジニアがインボイス発行事業者になるメリットとデメリット

今度は、インボイス発行事業者になった時の状況と、メリットとデメリットについて考えていきましょう!

4-1 フリーランスエンジニアがインボイス発行事業者に登録した時の状況

フリーランスエンジニアがインボイス発行事業者になった時の、エンジニア側とエージェント(取引先)側の状況をそれぞれ考えてみます。

エンジニアの立場

・もともと課税事業者であるか、免税事業者であるかに関わらず、インボイス発行事業者に登録する。同時に、課税事業者になる。

・エージェント(取引先)に求められた際に、インボイス(適格請求書)を発行することができる。

エージェント(取引先)の立場

・エンジニアにインボイスの発行を要求して、交付してもらう。

・インボイスがあるので、エンジニアに消費税を支払ったことを法的に証明できる。

・エージェントはこれまで通りの仕入税額控除の適用を受けられる。上記の例を使って説明すると、エージェントはクライアント側から受け取った消費税20万円から、エンジニアに支払った消費税10万円を差し引いた、(20−10=)10万円だけを納付すれば良い。

それでは、このような状況におけるエンジニア側と取引先側のそれぞれのメリットとデメリットを、整理していきましょう!

4-2 インボイス発行事業者に登録する場合のメリット

インボイス発行事業者になるメリットは、インボイス制度が施行された後も、取引先との契約を継続できる可能性が高くなることでしょう。上記でも述べたように、取引先は自社の利益も考え、インボイスを発行できるエンジニアとなるべく取引することを望みます。したがって、インボイスを発行できる事業者になれば、契約が打ち切りになる可能性は低くなると考えられます。

インボイス発行事業者に登録すれば、登録しないことで受けるかもしれないデメリットを、受けずに済みます。これが最大のメリットになると言えるでしょう。

4-3 インボイス発行事業者に登録する場合のデメリット

インボイス発行事業者になることがデメリットになるのは、課税事業者よりむしろ免税事業者の方でしょう。なぜなら、インボイスを発行するためには、課税事業者になることが必須だからです。これまで、免税事業者は消費税分を自らの収入にすることができていました。しかし、課税事業者になると、消費税分を納付する義務が発生します。そうなれば、単純に計算して収入の10%が減ってしまうことになります。一方、課税事業者には今までも消費税を納付する義務がありました。そのため課税事業者にとって、この点は大きな問題ではないかもしれません。課税事業者にとっては、取引先に要求されたときに必ずインボイスを発行する、という業務が増えてしまいます。したがって、その点をデメリットと感じる方もいるかもしれません。

登録するにしても、そのための申請に二週間〜一ヶ月が必要だと言われています。免税事業者と課税事業者に共通のデメリットは、インボイス発行事業者に登録する手続きなどの業務負担が増えてしまうことだと言えるでしょう。

5. インボイス制度の施行前にできる準備をしておこう!

ここからは、フリーランスエンジニアはインボイス制度の施行前にどのような準備ができるのかについて述べていきます。

5-1 どちらが有利?インボイス発行事業者に登録するか否かを考える!

インボイス制度に対応する場合としない場合にどのような影響を受けるのかを、以上で確認してきました。そこで気になるのは、特に免税事業者の方の場合で、登録するべきか否かですよね。

免税事業者の方は、免税事業者のまま仕事をする場合の収入への影響と、課税事業者になったときに負担する消費税額などを比べ合わせて、有利な方を選択しましょう。

以下は、インボイス発行事業者に登録した方が良いフリーランスエンジニアと、しなくても良いフリーランスエンジニアの例です。登録するか否かの判断をする際に是非参考にしてみてください。

登録する方がよい場合

・課税事業者のフリーランスエンジニアの方

・BtoB(企業から企業)向けの案件に参画している、免税事業者のフリーランスエンジニアの方

など。

ただし、二点目に関しては、免税事業者のまま仕事をする方が有利になる場合もあります。

登録しなくてもよい場合

・BtoC(企業から一般消費者)向けの案件に参画している、免税事業者のフリーランスエンジニアの方

・フリーランスエンジニア側が取引先に消費税額を請求しない場合

など。

請求先の方針によって、課税事業者になるか免税事業者のままでいるかどちらが有利になるかが変わります。そのため、まずはインボイス制度導入後の請求先の方針を確認するのが重要です。テックビズでは免税事業者のままでも不利な取扱いにならないよう十分配慮しております。無理に課税事業者を選択する必要はありません。

5-2 登録しない場合 スキルの向上を目指す!

インボイス発行事業者に登録しない選択をするのは、主に免税事業者の方でしょう。インボイス登録事業者にならないからと言って、必ずしも仕事がなくなるわけではありません。なぜなら、スキルの高いエンジニアは、相変わらず需要があるからです。なので、登録しない方は今まで通り仕事を依頼してもらえるように、スキルの向上を目指しましょう!

5-3 登録する場合 インボイス発行事業者に登録しておく!

ここでは、インボイス発行事業者に登録する場合の申請方法についてご紹介いたします。

まず、インボイス制度は2023年10月1日から開始されます。制度開始の時にインボイス発行事業者になっているには、2023年3月31日までに登録申請書を提出する必要があります。この登録申請方法には、①申請用紙を送付する方法と、②e-Taxソフトを利用する方法があります。どちらの方法でも、手数料はかかりません。

申請用紙を送付する方法

まず、「適格申請書発行事業者の登録申請用紙」が国税庁のHPにあるので、ダウンロードしましょう。

次に、申請用紙に必要な情報を記入します。国税庁が出している記入例も参考にして、記入漏れがないようにしましょう。

記入が終われば、インボイス管理センターに郵送します。センターの宛名も、国税庁のHPで確認することができます。申請用紙を送付すれば、あとは「登録通知書」を待つのみです。

登録通知表が届いたら、内容に間違いがないかを必ず確認するようにしましょう。この方法で登録申請をするには、約一ヶ月かかると言われています。

e-Taxソフトを利用する方法

まずは事前準備として、マイナンバーカードなどの「電子証明書」と、「利用者識別番号等」を用意しましょう。「電子証明書」に関しては、e-TaxのHPの「電子証明書の取得」から詳細を知ることができます。また、「利用者識別番号等」に関してはe-Taxソフト(web版)か、e-Taxソフト(SP版)で取得することもできます。

e-Taxソフトを利用するには、これらを取得が必須になるので注意しましょう。また、e-Taxソフトには次の3種類があることも確認しておきましょう。

| 利用端末 | ダウンロード | 作成形式 |

e-Taxソフト(web版) | パソコン | 不要 | 問答形式 |

e-Taxソフト(SP版) | スマートフォン タブレット | 不要 | 問答形式 |

e-Taxソフト | パソコン | 必要 | 帳簿形式 |

これらのe-Taxソフト操作方法の説明書・手順書は、国税庁のHPの「e-Taxによる登録申請手続き」に詳しく記載されています。実際に申請を行う際は、こちらを参照しながら、登録を済ませましょう。最後に「登録通知データ」を確認できたら、登録は完了です。

この方法で登録申請をするには、約二週間かかると言われています。

5-4 登録する場合 簡易課税制度と原則課税制度のどちらを選択した方がいいの?

消費税の計算方法には、2種類存在します。課税事業者になると、この2種類の計算方法からいずれかを選択することができます。まずは、その方法を確認しておきましょう!

簡易課税方式

この方式でのフリーランスエンジニアの納付税額の計算式は、以下のとおりになります。

納付税額 =(課税売上高 × 10%)−(課税売上高 × 10% × みなし仕入率;50%)

この方式は、簡易課税制度の適用を受けようとする期間の、2年前の期間の課税売上高が、5,000万円以下である場合に選択できます。この方式では、仕入れの際に納付した消費税額を計算しなくて済むように、みなし仕入率を用いて、納税額を計算できるようになっています。みなし仕入率は業種に応じて異なりますが、ITエンジニアの場合は第5種事業(サービス業など)に含まれます。第5種事業のみなし仕入率は50%なので、上記の計算式ではみなし仕入率を50%としています。

簡易課税方式を選択する場合は、「消費税簡易課税制度選択届出書」を提出しましょう!

原則課税方式

この方式は、その会計年度全体を通して預かった消費税から、仕入れなどで支払った消費税を差し引いた金額が納付金額となる、標準的な消費税の計算方法です。

この方式でのフリーランスエンジニアの納付税額の計算式は、以下のとおりになります。

納付税額 =(課税売上高 × 10%)−(課税仕入高 × 10%)

※課税仕入高:事業者が、事業に必要な商品・製造設備・サービスなどを購入した時にかかったお金のこと。

5-5 インボイス制度の施行前にプロに相談してみる!

インボイス制度の導入に際して、「制度が施行された後の収入が不安…。」「誰から正しい情報を得られるのかわからない…。」という方もまだ多数いらっしゃると思います。そんな方には、インボイス制度が施行される前に、プロに相談しておくことをおすすめします。インボイス制度について詳しく知っている人に話を聞いておくと、安心ですよね。

例えば、インボイス制度に関する質問などは、国税庁の軽減・インボイスコールセンター(消費税軽減税率・インボイス制度電話相談センター)にすることができます。ただし、センターの受付時間は土日祝日を除いて9:00~17:00なので、業務時間と重なってしまうエンジニアの方もいるかもしれません。

それでは、ぜひテックビズの無料相談を活用してみてください!テックビズのお問い合わせ窓口は10:00~19:00まで対応しております。そのため、土日や業務時間後にもゆっくりとご相談いただけます。

また、課税事業者になる方は様々な手続きをしなければいけません。上記でも確認した通り、より記帳が煩雑になることが予想されます。免税事業者のままでいる方も、今後の営業等についてはよく考える必要がありそうです。インボイス制度が施行されると、このように、本業に集中しにくくなることが考えられます。

ここまで見てみると、原則課税は1件1件支払いを確認する必要があるため、個人で対応することは難しいと思われます。そのため、課税事業者になるとしても、簡易課税を選択するフリーランスが多いと想定されます。

6. 不安点はプロに聞く!無料でキャリア相談するならテックビズ!

テックビズでは、プロの専属コンサルタントが案件探しはもちろん、税務面の不安など何でも、エンジニアの方のお話を聞かせていただいております。

テックビズでは、ただ案件を紹介するだけでなく、キャリア相談をし、最適な案件をご紹介できるので、「平均年収720万円」「稼働継続率97%超」という実績を出しております。

また、テックビズでは、日々の記帳代行だけではなく確定申告まで全て、専属の税理士が実質無料でサポートいたします。なので、より業務に集中して取り組んでいただけます。一度、お気軽にご相談ください!

フリーランスエンジニアに興味がある方、税務面に関して気軽に相談してみたい方は、ぜひテックビズのキャリア相談をご活用ください。

\ 記事をシェアする /

プログラミングの専門校と大学を卒業後、SIerに入社。

プロジェクトマネージャーとして大手通販サイトの保守運用チーム20名を管理。転職後、人材会社のメディアマーケティング責任者として10以上のメディアのSEO(Search Engine Optimization)をおこない、1年間で集客を200%アップさせる。2022年に株式会社テックビズに入社。