・フリーランスの税金について

・経費と控除とは

・独立後に支払う税金について

サラリーマンから独立を検討しているけれど、税金に関する知識がなくて不安に感じる方もいるでしょう。たとえば、「経費」と「控除」の言葉は個人事業主の間でよく使われますが、意味が分からない方もいることでしょう。

最初に、経費と控除は節税に大きく関わる要素です。今回は、独立した後に支払う税金について説明し、経費と控除についても概要をお伝えします。

フリーランスの税金対策は経費と控除を理解すべき

フリーランスや独立した方が税金、経費、控除の知識を身につけるべき理由は、自分でお金の管理を行わなければならないからです。会社員の場合、多くのケースで社内に経理担当者がいて、税金の申告は自分で行う必要がありません。

しかし、独立すると税務関連の管理は自分で行うことになります。お金に関する知識がないと、効果的な税金対策ができず、余計な税金を支払うことになりかねません。そのため、個人事業主になる以上、税金や経費・控除に関する知識は身につけるべきです。

「収入と所得」の違いも理解しておこう

収入と所得の違いについても、確認しておきましょう。一見、似ている言葉のように思えますが、実際には2つの意味は異なります。

それでは、収入と所得の違いを見ていきましょう。

収入

収入とは、経費を引く前の売上額を指します。

例えば、2023年中に200万円の売上があった場合、年間の収入は200万円となります。また、売上金額の一部が2024年に振り込まれる場合でも、未入金分を含めて2023年中の売上として計上します。「収入=入金額」ではないので、お間違えないようご注意ください。

所得

所得とは、「収入-経費」の金額です。例えば、2023年中の収入が200万円、経費が100万円だった場合、「200万円-100万円」で、所得は100万円となります。

税金に関しては、収入よりも所得に注目した方が良いです。なぜなら、税金に関わるのは収入ではなく所得だからです。

具体例を挙げて、説明しましょう。

例.Aさんが収入500万円、経費300万円。Bさんが収入400万円、経費100万円の場合(その他の金額は共に同じ)

Aさん

500万円-300万円=(所得)200万円

Bさん

400万円-100万円=(所得)300万円

収入はAさんの方が多いものの、所得はBさんの方が多いです。

この場合、トータルの税額はBさんの支払額が多くなります。なぜなら、納税額は所得が上がるにつれて増えるからです。収入が大きくても所得を小さくすれば、税額は減ります。従って、所得に注目すべきなのです。

フリーランスに課される税金を見てみよう

フリーランスになると、どんな税金を払うことになるのか解説します。

国民年金保険料

老後に年金を受け取るために支払う保険料についても触れておきましょう。会社員の場合、支払額は所得が多い人ほど増えますが、保険料の半分は会社が負担してくれます。

一方、独立後に払う場合、保険料は収入に関係なく一定です。しかも全額自己負担となるため、会社員時代と所得が同程度の場合、支払額は増えることがあります。

国民健康保険料

国民健康保険料を支払うことで、健康保険適用の治療や薬の処方が3割負担で利用できます。会社員であれば、年金保険料と同様に会社が半分負担してくれます。

しかし、独立後は全額自己負担となります。保険料を滞納すると、保険証を受け取れないこともあります。保険証が手元になければ、健康保険適用の治療であっても、医療費を全額負担しなければなりません。また、税率は居住地域ごとに異なることがあります。

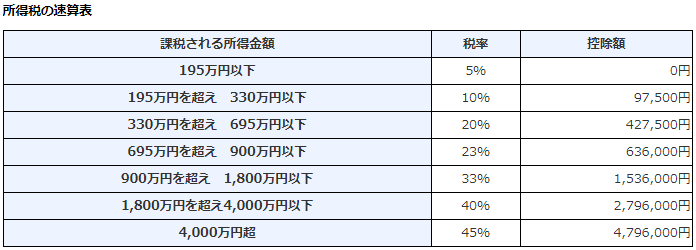

所得税

所得税は、所得に対して発生する税金です。「所得-所得控除」の金額が大きくなるにつれて、納税額が増えます(=累進課税制度)。

以下の表を見ると、課税対象額が大きくなるにつれて、税率が上がることが分かります。

出典:国税庁

仮に、課税対象額が200万円の場合は、200万円×10%-9万7,500円ですので、年間の所得税は10万2,500円です。

ちなみに2037年12月31日までは、所得税とは別に「復興特別所得税(所得税額×2.1%)」が発生します。

住民税

住民税とは、自治体(都道府県と市区町村)へ支払う税金のことです。「所得割額」と「均等割額」の合計で、納税額が決まります。住民税も「所得-所得控除」の額が大きくなるにつれて、納税額が増えます。

個人事業税

年間の所得が290万円を超えていて、かつ該当の職種に該当する人へ課されます。税率は3~5%です。

例を見てみましょう。

例.売上400万円、経費100万円、個人事業税率3%の場合

(400万円-100万円-290万円)×3%=3万円

上記の場合、3万円が個人事業税です。ちなみに個人事業税は、租税公課として経費に計上できます。

参考:東京都主税局

消費税

税抜きの年間売上高(収入)や、特定期間の売上高が1,000万円を超えている方は、消費税を納付しなければなりません。消費税を払う方は、消費税に関する確定申告を行います。申告期限は毎年、税務署の仕事始め(1月上旬)~3月31日までです。

フリーランスの税金対策は「経費」の管理が大事!

税金対策のカギは経費です。経費とは、事業に関する費用のことです。経費が増えれば税金は安くなります。なぜなら、所得が減るからです。前述の通り、所得の計算方法は「収入-経費」です。収入が500万円、経費が50万円だとすれば、所得は450万円となります。しかし、収入が500万円、経費が400万円であれば、所得は100万円です。

経費を増やすと、所得が小さくなって税金の支払額が減るため、税金対策につながります。ただし、事業に関係しない費用の経費計上は、認められていません。プライベートの食事代や雑貨などが典型的な例です。その他に、仕事と旅行を兼ねて発生した交通費や宿泊代なども全額経費として計上できないため、ご注意ください。

経費の代表的な項目

経費には、いろいろな項目があります。

ここでは、代表的な項目を見てみましょう。

旅費交通費

旅費交通費とは、仕事の会議で発生した電車代や航空代、出張に関して発生した宿泊費などが含まれます。仕事で外出する機会が多い方は、計上額が増えるかもしれません。

通信費

仕事で使用している携帯電話代やインターネット代金、書類を送付する際に購入した封筒代や切手代などがあります。ただし、携帯電話代やインターネット代など、仕事兼プライベート用で利用している場合は、一部費用の計上しか認められません。

支払家賃

事務所使用料として支払っている賃料や、コワーキングスペースの月額利用料などが含まれます。

建物を住居兼事務所として利用している場合は、仕事用で使っているスペースや時間を基に、経費を計算します。

なお、青色申告をする方は、トータルの賃料と物件名、経費として計上した支払賃料を記入するため、支払賃料の何割を経費として計上したか、おおよそ分かるようになっています。

多額の支払家賃を経費として計上すると、税務署から指摘される場合があるため、ご注意ください。

水道光熱費

仕事をする際に発生した、エアコン代や電気代などが含まれます。住居兼事務所として使用している建物で発生した水道光熱費も、全額経費として計上することは難しいため、覚えておきましょう。

会議費

会議を行う際に発生した飲食代や会議室のレンタル料などが対象です。支払内容によっては、接待交際費に含まれることもあります。

広告宣伝費

名刺代やチラシ代、自社のホームページ作成費用など、主に仕事を獲得するために発生した費用のことです。

減価償却費

備品や固定資産などの価値が下がった分を、費用として計上するときに、減価償却費を使用します。減価償却費として計上できる金額・割合は、製品ごとで異なります。

ちなみに計算方法は2種類あります。

定額法

定額法とは、毎年決まった金額を、減価償却費として計上する方法です。

例を見てみましょう。

例. 100万円で買った備品の残存価額が10%、耐用年数が10年である場合

100万円×10%÷10年=1万円(1年間の減価償却費)

上記の場合、毎年1万円ずつ減価償却費を10年間かけて計上します。

定率法

一方、定率法とは購入価格に償却率をかけて、減価償却費を計上する方法です。

こちらも、例を見てみましょう。

例.100万円で買った備品の耐用年数が5年、償却率が0.4である場合

1年目→100万円×0.4=40万円

2年目→(100万円-40万円)×0.4=24万円

3年目→(100万円-40万円-24万円)×0.4=14.4万円

上記のように、備品の取得価額を年々減らしながら、計算していきます。

ちなみに、定額法・定率法ともに「償却保証額」を下回るまで、減価償却費として計上できます。償却保証額は、買った製品によって異なるため確認することをお忘れなく。

こんなものも経費にできる

意外なものが経費になる場合もあります。

ここでは、経費として計上できるものを紹介します。

(関係先の)冠婚葬祭の費用

取引先の冠婚葬祭費用は、経費として認められやすいです。ご祝儀や香典などが該当します。領収書はなくても、内容を記録した出金伝票とともに、行ったことを示す招待状などを保管すれば計上可能です。

ただし、冠婚葬祭用の衣装代や散髪代などは、プライベートの費用として扱われる可能性が高いため、経費計上は難しいでしょう。

自動販売機でのジュース代

取引先の担当者へ買った自動販売機でのジュース代も、経費として計上できます。領収書はありませんが、出金伝票に購入した商品や何のために買ったか記録しておけば、認められます。ただし、ジュース代が頻繁に発生し過ぎる場合や金額が大きい場合は、税務署から指摘されることもあるため、適切な範囲内での経費計上を心がけましょう。

作業で利用した飲食店のドリンク代

1人で仕事をするために入った飲食店でのドリンク代も計上可能です。「クライアント先へ行くまで時間があるから、近くのカフェで仕事をした」、「近くにwifi環境がないから、カフェへ入って仕事をした」といった正当な理由があれば認められます。

ただし、フード代を経費として計上するのは難しい場合が多いです(複数人での打ち合わせであれば、経費として認められる可能性があります)。仕事に関連する飲食費であっても、個人的な食事と明確に区別がつかない場合は、税務署から指摘されることがあるため注意が必要です。

経費の計上を効率化する方法

支払った項目が多いと、経費を計上する時の処理も面倒です。しかし工夫すれば、経費の処理もラクになります。

ここでは、経費の計上を効率化する方法を3つ紹介します。

1.電子保存を利用する

電子保存とは、サーバーやクラウド上で領収書を保存する方法です。紙媒体で保存する場合と違い、場所を取らず、領収書を紛失するリスクも低くなります。ただし、電子保存を利用する際は、税務署への届け出が必要となるため、ご注意ください。

2.交通系ICカードで支払う

交通系ICカードで支払うと、駅の券売機などで支払履歴を出力できます。複数の履歴が1枚の明細にまとまるため、領収書の枚数を減らしたい場合に便利です。乗車した電車の区間も記載されているため、公共交通機関を利用する人におすすめです。ただし、出力できる最大件数はICカードの種類によって異なるため、ご注意ください。

3.クレジットカードで買い物をする

クレジットカードで買い物すると、1カ月間の支払い明細がまとまります。クレジットカードの利用明細書を領収書代わりに利用できます(記載内容が不足している場合は、領収書代わりとして認められません)。また、カード会社によっては、24時間オンラインで閲覧できます。そのため、自宅のプリンタで好きな時間に明細書をプリントアウトしたい人にも適しています。

フリーランスの税金対策は「控除」についても理解が必要!

経費だけでなく、控除も理解しておくことが重要です。なぜなら、控除も税金対策に役立つ項目だからです。

控除の金額が増えれば、所得税や住民税の課税対象額が減ります。結果として、所得税・住民税の納税額が安くなるため、税金対策につながります。

控除には様々な種類があります。例えば、基本控除、扶養控除、社会保険料控除、医療費控除、寄附金控除、住宅ローン控除などがあります。それぞれの控除には、条件や金額が異なりますので、自分に適用できる控除を把握しておくことが大切です。

また、確定申告を行う際に、適切な控除を申告することで、税金の節約が可能です。税金対策の一環として、控除についてもしっかり理解しておきましょう。

控除の代表的な項目を見てみよう

控除の項目も複数あります。

ここでは、代表的な控除項目を3つ見てみましょう。

社会保険料控除

社会保険料控除とは、1年間に支払った健康保険料や年金保険料などの全額が控除される制度です。例えば、20233年に健康保険料を10万円、年金保険料を15万円支払った場合、2023年分の社会保険料控除は、25万円になります。

生命保険料控除

個人が民間の保険会社に支払う保険料のうち、一部を所得控除として計上できる制度があります。この制度では、「新生命保険料」「介護医療保険料」「新個人年金保険料」の3つの枠が設定されており、それぞれの枠で最大控除額は4万円です。したがって、これら3つの枠を合わせることで、最大で12万円まで保険料を控除することができます。

ちなみに控除額を計算する時の式は以下になります。

出典:国税庁

令和5年1月1日以降に契約を結んだ保険には「新契約」、令和5年12月31日以前に契約を結んだ保険には「旧契約」という区分があり、生命保険料控除の計算に影響します。ただし、保険のプランによっては、支払った保険料の一部しか「支払保険料」として計上できない場合がありますので、注意が必要です。

生命保険料控除を考慮して新しい保険契約を締結する場合は、計上できる金額を確認してから契約することをおすすめします。

小規模企業共済等掛金控除

小規模企業共済に加入している人は、この制度を利用することができます。支払った掛金は全額、所得控除として計上することができます。例えば、2023年に30万円の掛金を支払った場合、30万円が控除されます。

掛金が増えると、控除額だけでなく、廃業時に受け取ることができる金額も増えるため、非常にお得な控除項目と言えます。

確定申告時に「控除証明書」が届く

控除に関する証明書には、「控除証明書」と呼ばれるものがあります。社会保険料控除の場合、役所や年金事務所から1年間の支払い状況の書類が送付されます。生命保険料控除の場合、保険会社から控除額が記載された証明書が送付されます。

控除証明書を紛失してしまった場合でも、再発行を依頼すれば再度送付してもらえます。ただし、一部の制度には再発行の制限がある場合があります。また、PDF形式でプリントアウト可能な場合もあるので、控除証明書を紛失しても諦めずに確認してみてください。

まとめ

フリーランスの税金・経費・控除などについて解説しました。

今回の記事をまとめると、このようになります。

✓フリーランスに発生する税金

①国民年金保険料

②国民健康保険料

③所得税

④住民税

⑤個人事業税(一部の人)

⑥消費税(一部の人)

✓経費の計上を効率化する方法

①電子保存を利用する

②交通系ICカードで支払う

③クレジットカードで買い物をする

✓控除の代表的な項目

①社会保険料控除

②生命保険料控除

③小規模企業共済等掛金控除

経費や控除を上手に活用すれば、支払う税金を数万円から数十万円減らすことができます。納税額が減れば、手元に残るお金が増え、設備投資や自己投資などに回すことができます。

手元に残すお金を少しでも増やしたい場合は、経費や控除について理解し、税金対策に力を入れてみることをおすすめします。

フリーランスのエンジニアを目指すならテックビズに相談!

テックビズでは、「フリーランスエンジニアになりたい」「フリーランスエンジニアに今のスキルでなれるのか」「実際に案件を紹介してほしい」などのお悩みに対してキャリア面談を行なっております。

テックビズでは、ただ案件を紹介するだけでなく、キャリア面談をし、最適な案件をご紹介できるので、「平均年収720万円」「稼働継続率97%超」という実績を出しております。

フリーランスエンジニアに興味がある人は、ぜひテックビズのキャリア面談を活用してみてください。

\ 記事をシェアする /

プログラミングの専門校と大学を卒業後、SIerに入社。

プロジェクトマネージャーとして大手通販サイトの保守運用チーム20名を管理。転職後、人材会社のメディアマーケティング責任者として10以上のメディアのSEO(Search Engine Optimization)をおこない、1年間で集客を200%アップさせる。2022年に株式会社テックビズに入社。